本サイトをご参照下さりありがとうございます。

自己破産手続は、借金問題解決の手段の一つです。ひびき法律事務所では、借金問題にお悩みの方から自己破産に関する弁護士相談を随時受け付けております。

ひびき法律事務所・所属の弁護士について

ひびき法律事務所は、北九州において30年以上の長期にわたり、弁護士業務を提供してきた事務所です。

ひびき法律事務所は、北九州において30年以上の長期にわたり、弁護士業務を提供してきた事務所です。

北九州市を中心に、行橋市・遠賀郡、苅田町など、北九州近郊にお住まいの方のご相談・ご依頼を受けてまいりました。

ひびき法律事務所所属の弁護士は、自己破産手続を、依頼者が借金問題から解放され、経済的なリスタートを切るための重要な手続と考えています。

【事務所情報】

所属:福岡県弁護士会北九州部会

住所:北九州市小倉北区田町14番28号 ロイヤービル6F

電話:093-581-2022

自己破産手続への取組

ひびき法律事務所の弁護士は、多重債務問題を解決されるべき消費者問題の一つと位置付け、その解決に尽力して参りました。

自己破産の申立に関する業務への注力もその一環です。

弊所には、5人の弁護士が在籍しており、全員が自己破産の申立に関し、豊富な経験を有しています。

また、弊所の弁護士は、福岡地方裁判所小倉支部から、しばしば破産管財人(後述)への就任の打診を受け、破産管財人としての業務も行っております。

そのため、弊所には、➀自己破産の申立て、➁破産管財人としての業務という破産に関する二つの側面から、破産手続に関するノウハウが蓄積されています。

北九州地域における自己破産のご相談・ご依頼は、ぜひ、ひびき法律事務所にお任せ下さい。

所属弁護士のご紹介

ひびき法律事務所には、現在5人の弁護士が在籍しています。

- 山上 知裕

出身 北九州市若松区出身 昭和57年登録 (登録番号18139) - 油布 剛

出身 大分県 平成19年登録 (登録番号35800) - 河合 洋行

出身 北九州市小倉北区 平成23年登録 (登録番号44360) - 仲地 あやこ

出身 沖縄県那覇市出身 令和元年登録 (登録番号58567) - 山本 耕作

出身 大分県延岡市出身 令和4年登録 (登録番号 61818)

事務所概要、弊所所属の弁護士のプロフィール(役職歴・活動歴)、ご依頼に先立つ法律相談の流れ等については弊所トップページでまとめています。ぜひ、本記事と併せご参照いただけますと幸いです。

自己破産とは

自己破産とは、借金・負債を支払いきれなくなった者が、自ら裁判所に対して破産の申立をすることをいいます。

個人が、自己破産の申し立てをする場合、同時に、「免責許可の申立て」を行います。

この「免責許可」を受けると、破産者は、特別な債権に対する責任を除いて、借金やクレジット債務等に対する支払いを免れます。

この免責の制度があるからこそ、自己破産の申立は、借金問題解決の手段として用いられます。

自己破産手続のメリット

以下、自己破産手続のメリットを紹介します。

免責により借金等の請求を免れられる

自己破産手続の何よりの特徴・メリットは、免責により、負債を免れられるという点です。

これによって、一般債権者から請求を受ける、強制執行をされる、という状態は解消されます。

一般的な債権・負債について、一切の責任を免れ得る、というのは、他の借金問題解決の手段には無い特徴です。

Q 自己破産をしても、消えない負債もあると聞いたんですが・・・

A はい。自己破産をして免責を得られたとしても、消えない債務もあります。たとえば、危険・無謀運転など重大な過失によって生じた交通事故に関する人的な被害に関する損害賠償請求権や、養育費・婚姻費用の支払義務などがこれに該当します。また、所得税や住民税、健康保険料などについても、免責手続によって免れることはできません。

Q 自分の借金が消えたとしても、家族に請求されませんか?

A されません。借金問題は個々人の問題ですので、自己破産手続をした結果、家族に請求がなされるようになる、ということはありません。ただ、たとえば、夫の妻が保証している、といった場合は別です。

この場合、妻が妻名義で保証人となっておりますので、妻が保証債務の履行を求められます。もっとも、保証をした妻に請求がなされるようになるのは、法律上は、夫が自己破産をしたからではなく、夫が支払いを怠るようになったからであり、夫が自己破産手続を採ったか否かと直接の因果性があるわけではありません。

Q 妻が私の借金を保障しています。私が自己破産をした場合、妻の収入では払いきれなくなります。どうすればよいでしょうか。

A ケースにもよりますが、夫について自己破産手続を行い、妻についても別途の手段を検討することになります。妻について行う手続に関して、自己破産が良いのか、他の方法が良いのかはケースごとに考えることになります。

債権者の同意不要

また、自己破産の開始決定や、免責の許可に際して、債権者の同意は不要です。

免責に関して、債権者から異議が出されることもありますが、強硬な債権者が居る場合でも、免責不許可事由がなければ免責許可を得ることができます。

これは、債権者との間の合意を要する任意整理、または、「債権総額の過半数を超える大口債権者」または「過半数を超える債権者」の反対があると実現できない個人再生手続との大きな違いとなります。

「給与の差押え」などの強制執行の中止・失効

また、既に給与の差押えなどを受けている場合、自己破産の申立てはその対抗策になります。

自己破産の申立が行われ破産開始決定がなされると、それまでに行われていた給与の差押えは、失効又は中止します。

破産開始決定がなされ、破産管財人が選任された場合は、給与の差押えは失効しますので、その段階において、破産者は給与を満額うけとれるようになります。

破産開始決定がなされ、破産管財人が選任されない場合(いわゆる同時廃止の場合)、すぐに給与を満額受け取れるわけではありませんが、一旦、差押の対象となっている給与はプールされ、後に免責許可が確定した後に破産者に支払われます。

これは、任意整理にはない自己破産手続の特徴の一つと言えます。

自己破産手続のデメリット

次の自己破産手続のデメリットを紹介します。このデメリットが該当するか否かは、借金問題を解決するためにどの手続を選択するかの判断において、重要な考慮要素となります。

免責が絶対に受けられるとは限らない

自己破産手続において、免責は、絶対に受けられるというものではありません。

たとえば、ギャンブル・浪費といった免責不許可事由があり、その余の事情も芳しくないといった場合、免責許可が得られない可能性もあります。

この免責を受けられるか否かは、弁護士が自己破産の相談・ご依頼を受ける際、最大限の配慮を払って、検討する事柄です。

件数が多いわけではありませんが、「免責を受けられるかが危うい」と思われる相談を受けることもあります。

こうしたケースにおいて、免責が不許可になると、最初から、自己破産ではなく、個人再生を行っておけばよかった、という結論にもなりえますので、弁護士は、免責不許可事由が存在する場合には、依頼者から、慎重に事情を聴取の上、方針判断・対応策を検討します。

資産価値のある余剰資産は処分の対象となる

自己破産手続においては、生活に必要な最小限の財産を除く、余剰資産は換価の対象となります。

生活に必要な最小限の財産は処分の対象から除かれますので、通常は、冷蔵庫、電子レンジ、テレビといった家財は手元に残ります。

他方で、たとえば新車を持っている、積立式の保険がある、といった場合、これらの資産は処分の対象となってしまいます

そのため、処分される財産にどのような財産があるか、これに対して、一定の対応策を打ち出せるか(自由財産として拡張できるか)、といった判断が、方針決定に影響を及ぼします。

Q 自己破産手続をとると家具などの家財も売却しないといけないのでしょうか・・。

A自己破産手続においても、特段価値のある家具・調度品などでなければ、原則として換価の対象となりません。

Q 自己破産手続をとると、車は処分しないといけないのでしょうか。車がないと生活が難しいのですが。

A少なくとも北九州の地域における自己破産手続においては、一定の基準の範囲内の車両は、現状換価の対象となっておらず、手元に残せています。

Q 自己破産手続をとると、所有不動産(自宅)は、必ず処分しなければならないのでしょうか。

A所有不動産については、これに価値が認められる場合、換価の対象となってしまいます。ただ、この場合においても、自己破産手続の中で、親族の援助を受けて、相当額を組み入れるなどの方法をとることで、事実上、不動産を残せる場合があります。弁護士とご相談ください。

職業制限がある

自己破産手続を採った場合、一定の職業に就任できなくなります。

日々業務を行う中で、該当しやすいのは、警備員や生命保険外交員(募集人)です。その他、他人の財産を扱う者の職業(銀行役員や士業等)が広く制限されています。

したがって、自己破産の申立のご相談者が、その制限を受ける職業の方か否かは、手続の選択・方針決定の重要な考慮要素になります。

保有財産を処分しなければならないこと、あるいは職業制限を受けることがネックになる場合には、個人再生手続を検討するのがよいかもしれません。

個人再生手続は、自己破産と異なり、借金全般について一切の免除を受けうる、というものではありませんが、他方で、財産の処分は強制されず・職業制限もありません。

個人再生手続については次の記事でもまとめています。自己破産のデメリットによる影響が大きいという場合には、一度、個人再生も検討されてみてください。

参照:北九州で個人再生を弁護士に相談

官報掲載される

自己破産手続をとって破産開始決定がなされると「官報」(政府や各府省が発表するる公文や公告、法定公告等の記事が掲載されたもの)に氏名等が掲載されます。個人再生の場合も同様です。

官報を一般の方が見る機会はほとんどないかもしれませんが、任意整理にはない仕組みであり、これも自己破産のデメリットの一つといえます。

Q 官報だけじゃなく、ブラックリストにも載ると聞いたのですが・・・。

A はい。「ブラックリストに載る」というのは、信用情報機関という団体が保有している個人の経済的信用に関する情報に事故情報が載る、ということを意味します。

そしてブラックリストに載ると、一定期間、金融機関からの借り入れなどがほぼ不可能または極めて難しくなります。通常生活する上で、個々人が感じるデメリットは、官報に掲載される場合よりもこちらのほうが大きいはずです。

ただ、実際に自己破産の手続を行っていくと、依頼者の方は、今後、一定期間借り入れができなくなる、ということへの不安よりも、もし免責が受けられたなら、今後、二度と安易な借り入れはおこさない、借り入れに頼ることなく生活をしていく、という決意を持って自己破産手続に臨まれる方のほうが多いように思います。自分たちの収入の範囲で生活をしていきたいと強く思っているのです。

ひびき法律事務所の弁護士は、全員その決意に共感し、経済的債権を望む依頼者の債務整理・自己破産のお手伝いをさせていただきます。

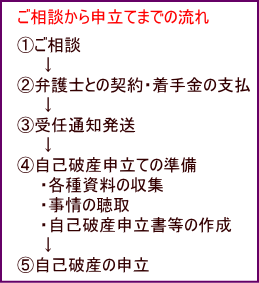

ご相談から自己破産申立てまでの流れ

借金問題解決の手段として、自己破産を選択するか否かは、上記のようなメリット・デメリットを検討して決定します。

上記デメリット等が当てはまるかは個別の案件ごとの判断になりますので、弁護士からご案内・ご説明差し上げます。また、ご不安点なども含め、随時、弁護士にご相談・ご確認いただければと思います。

次に、弁護士に自己破産の申立のご依頼をされる場合における自己破産申立てまでの一般的な流れを説明しますのでご参照いただけますと幸いです。

- ご相談

弁護士が自己破産の申し立てに関する業務を行う場合、まずは、ご事情の確認等の為、法律相談が必要になります。弊所の法律相談費用は、30分5500円です。ただ、借金問題が問題となる場面では、法テラスを利用することも可能な場合も多く、この場合、相談者に相談費用のご負担は発生しません。 - 弁護士との契約・費用のお支払い

自己破産を行う場合、法律相談後、弁護士と委任契約書を作成します。委任契約書は、弁護士費用等が記載された書面です。委任契約作成後、弁護士費用を頂戴いたします。法テラスが利用できる場合には法テラスが一旦その費用を立て替えます。 - 受任通知の発送

弁護士費用のお支払いをいただいた後、弁護士は業務に着手し、受任通知と呼ばれる書面を債権者に発送します。多くの場合、弁護士が業務に着手して受任通知を債権者らに送付した段階で、債権者からの請求・取り立てが止まります。 - 自己破産申し立ての準備

弁護士は、債権者らに受任通知を送付した後、自己破産の申し立てに必要な申立書面の作成を行います。この資料作成の段階にて、通帳や保険証書、自動車検査証、家計表など個別の資料が必要となりますので、ご準備をお願いいたします。申立てに必要となる資料については、随時、弁護士からご案内しております。 - 自己破産の申立

上記準備を経て、自己破産の申立に至ります。スムーズにいけば、ご相談から自己破産の申立までの期間は3か月から6か月程度です(ただし、個別案件・複雑性・難易度によって変わります。)

上記「➀ご相談」から「➄自己破産の申立」まで、弁護士と依頼者とは随時面談・電話などで打ち合わせ・ご相談を行いながら手続を進めることになります。ご不安・ご不明な点など、随時弁護士に電話等にてお問合せください。

破産開始決定から免責許可確定までの流れ

破産申立は、弁護士が申立書を裁判所に提出することによって開始します。上記に述べた通り、個人の破産については同時に免責許可の申立てもなされます。

これらの申立てをした後、追加の資料の提出を求められることもありますが、そうした事情がなければ、数日ないし1週間程度で破産開始決定がなされます。破産開始決定というのは、裁判所が破産手続を始める、という決定です。

その後の手続は、当該当該破産事件につき、破産管財人が選任されるか否かによって大きく変わります。以下、破産手続開始後~破産手続終結(免責許可決定)までの流れをご紹介いたします。

Q 破産管財人が選任されると、弁護士費用以外にも、結構な費用がかかると聞いたんですが・・・

A はい。破産管財人が選任されるケースでは、申立をする側が、破産管財人の報酬に充てられるだけの費用を準備する必要があります。

一般個人の小規模な自己破産(これを少額管財事案と言います。)の場合、管財人の費用として20万円の予納が必要になります。一定の条件を満たす場合、法テラスの利用により立替を受けることもも可能ですが、それでも、原則的に、将来償還が必要となります。なお、後で述べる通り、管財人が選任されるか否かによって、破産手続における免責許可までの長短も変わります。

Q どんな場合に破産管財人が選任されるのですか。

A 一概には言えませんが、破産者が事業者・事業代表者だった場合、破産者に一定の財産がある場合、破産管財人が破産法で禁止されていることをしたと疑われる場合、破産者に免責不許可事由があり、その調査を尽くす必要がある場合などです。一定の基準があります。

ただ、一定の基準があるとはいえ、免責不許可事由の調査型については、興味深いことに、破産管財人が選任されそうな事案でも、当該破産事件の問題点の洗い出し・対応策を検討・実施することで、後述の「同時廃止」を裁判所が選択してくれることがあります。これは弊所弁護士の実感として感じているところです。

そのため、破産管財人が選任されそうだが、うまくすれば同時廃止になるかもしれない、といったケースでは、どこまでできるか、どこまでやるかに力点を置いて業務を進めます(※ただし、全体的・総合的なリスク回避の観点から、管財人が選任された方がよい、というケースもありますので、方針決定はこの部分も含めた総合判断となります。)。

破産管財人が選任される場合

破産管財人が選任された場合の手続の流れは次のとおりです。なお、破産手続は地方において運用が相当程度異なります。また、ケースによっても違いが生じえます。以下、北九州地域における一般的な流れ・運用を念頭に置いて説明します。

【管財人が選任された場合】

1 破産開始決定・破産管財人の選任

⇓

2 債権者集会

⇓

3 破産手続の終結・免責決定

破産開始決定・破産管財人の選任

破産開始決定に際して、裁判所が、「破産管財人」を選任することがあります。破産管財人とは、破産手続において、破産者の財産状況や破産の経緯・免責不許可事由の有無を調査する権限・役割を有する者です。通常は、弁護士が選任されます。

破産管財人は、換価可能な財産の処分を行うとともに、破産者・関係者からの聴取を行い、破産者の財産・経緯・免責不許可事由の調査を行います。

債権者集会

債権者集会とは、破産管財人が、裁判所、債権者に対して、上記調査の結果を報告するとともに、債権者から意見を聴取する集会です。

破産開始決定から、2~3か月後に第1回期日が開かれ、その後、必要に応じて、数度繰り返されます。

破産管財人において、配当するに足る財産が無い場合や破産者について免責不許可とすべきかシビアな検討を要する事案でないような場合、1回目の集会において、破産手続が終結することが多くなっています。

他方で、破産管財人が、債権者らに配当をする必要がある場合や、免責につき厳しい検討が必要な事案であれば2回、3回~と債権者集会が繰り返されます。

破産手続の終結・免責決定

破産管財人が選任される事案では、上記債権者集会を経て、必要な調査・換価・配当等の手続が終わった段階で、破産手続は終結します。これを終結決定と呼びます。

管財人において、免責が相当との意見が出されており、特段の問題もないと裁判所も判断している場合、終結決定した日に免責決定がなされます。なお、裁判所においては、破産管財人の意見は相当程度尊重されますので、免責されるか否かの重要なメルクマールは、破産管財人が免責相当との判断を出してくれるか否かです。

免責許可決定がなされると、官報に掲載されます。債権者からの不服申立が無い限り、官報掲載の日から,2週間の不服申立期間が経過した時点で免責許可決定が確定します。

破産手続終結か免責許可決定の確定までの期間は1ヶ月から1ヶ月半程度です。

※ 手元のデータを基に説明をすると、福岡地方裁判所小倉支部においては、たとえば次のような期間において手続が進行しています(年月日につき、実際の事件のケースとは少しずらしています。)。

※ 某年年5月1日破産開始決定

⇓

同年6月5日第1回債権者集会

⇓

同日 免責許可決定この場合、債権者らからの不服申立が無い限り、免責許可決定の日から1か月~1か月半程度経過後、具体的には7月上旬乃至中旬にかけて、免責許可決定が確定します。

破産管財人が選任されない場合(同時廃止の場合)

次に、破産管財人が選任されない場合の流れについて説明します。

【破産管財人が選任されない場合】

1 破産開始決定・同時廃止

⇓

2 異議申述期間の経過

⇓

3 免責決定

開始決定・同時廃止

破産管財人が選任されない場合、破産手続は、破産開始決定と同時に集結します。これを「同時廃止」といいます。

上記のとおり、破産申立の時点においては、➀破産手続を始めてくださいという申立てと➁免責を許可してください、という二つの申立が同時になされています。

「同時廃止」の場合、➀について手続が終結し、➁免責の許可に関する手続だけが残ります。つまり、財産の処分や換価は行われず、あとは、破産者が負債を免れて良いか、免責を許可していいかを判断する手続だけが残るのです。

意見申述期間の経過

同時廃止の場合でも、すぐに免責に関する決定を得ることはできません。

裁判所は、免責の判断に先立って、法律上、債権者から意見を聴取しなければならない期間を設けなければならない、とされています。これを意見申述期間と呼びます。

その期間は最低1ヶ月ですが、実際には1ヶ月強から2か月程度の期間が定められることが多いです。なお、ケースによっては、意見申述期間中に、免責に関する裁判所の審尋が開かれることもあります。

免責許可決定

裁判官が免責を不許可とすべきと考える特段の事情がなければ、意見申述期間が経過して数日後に、免責に関する判断がなされます。

異議申述期間も踏まえると、破産開始決定から、免責の許可を得られるまでの期間は「「1カ月強から2カ月程度」+数日」となります。

同時廃止の場合も、免責許可決定の確定には、官報掲載及び不服申立期間の経過が必要になります。

そのため、不服申立がなければ、免責許可決定から許可決定から1ヶ月~1ヶ月半程度に免責が確定します。

※ 手元のデータを基に説明をすると、福岡地方裁判所小倉支部においては、たとえば次のような期間において手続が進行しています(年月日につき、実際の事件のケースとは少しずらしています。)。

1 某5年3月10日破産開始決定

⇓

2 意見申述期間を同年4月30日までと定める

⇓

3 同年5月3日免責許可決定その後、同免責許可が確定するは6月上旬から6月中旬となります。

弁護士費用の目安について

自己破産に関するひびき法律事務所の弁護士費用の目安は次のとおりです。ご不明な点は弁護士までお尋ねください。

| 一般個人 | 30万円~ ※別途消費税~ | |

| 事業者 | 50万円~ ※別途消費税 | |

| 備考 | ※報酬は特に契約で定めた場合を除き、発生しない。 ※自己破産の申立の費用は、債権者数、事案の難易度(整理すべき財産の種類・免責不許可事由の有無等に左右されます)によって変動し得ます。 ※自己破産の場合、弊所がもらい受ける弁護士費用の他、破産管財人の費用として予納金を裁判所に納めることが必要となる場合があります(上述)。 |

|

上記述べたとおり、ひびき法律事務所は、北九州地域に密着した法律事務所として、30年以上にわたり、借金問題の解決・自己破産に関する業務を行ってまいりました。

多重債務問題を解決すべき社会問題・消費者問題の一つと位置付け、依頼者の経済的なリスタートを支援しています。

所属の各弁護士は自己破産の申立てにつき、豊富な経験を有しております。また、弊所の弁護士は、福岡地方裁判所小倉支部において、裁判所破産管財人にしばしば就任しており、破産管財人の業務を通じて破産手続のノウハウを蓄積しています。

北九州地域における自己破産の申し立ては、ひびき法律事務所にお任せ下さい。