テレビのニュースや報道などにおいて、リスクマネジメントという単語が使われることが増えてきました。

テレビのニュースや報道などにおいて、リスクマネジメントという単語が使われることが増えてきました。

たとえば、大災害が発生したときの会社の事業継続をどのように図るか、という問題もリスクマネジメントの対象領域ですし、企業の製品・サービスの品質管理体制の不備を是正するのもリスクマネジメントです。

その他、典型的なところでは、個人情報の漏えいや役員・従業員の不祥事の防止、財務報告の虚偽表示の防止等もリスクマネジメントの対象領域となります。

リーガルリスクマネジメント

リスクマネジメントの対象領域は、災害や財務、オペレーション等、企業活動全般にわたりますが、そのうち、法的リスクを対象とするのが、リーガルリスクマネジメントです。

リーガルリスクとしては、取引・契約上のリスクが典型ですが、その他、労務や知財・個人情報保護に関するリスク等もあり、リスクマネジメントのうち、リーガルリスクだけでも、多岐にわたります。

<リーガルリスクの例>

・株主総会をずっと開いていない。

・株主につき遺産承継等が発生しており、現在の株主が分からない。

・取締役会設置会社において、取締役会が開催できていない。

・就業規則がない・就業規則を長期にわたって見直していない。

・社内のパワハラ・セクハラに対する実情を把握できていない。

・従業員が多額の残高のある預金通帳と印鑑を使用できる状態にある。

・問題従業員を採用してしまった場合の対策を講じていない。

・日々の契約を口頭を中心に行っており、重要な契約でも書面化できない。

・取引相手から渡された契約書の条項を十分に確認していない。

・与信管理ができていない。債権管理もできていない。

・営業秘密管理体制が構築されていない。

・個人情報保護法に対応した体制整備をしていない。

などなど(実際にはリスクをさらに細分化して考える)。

リーガルリスクの例としては上記の通り枚挙にいとまがないわけですが、その他、特に中小企業にありがちな包括的なリスクとしては、こうした企業のリーガルリスクの全体像をだれも把握できていない、抽出化する作業をしていないという点を挙げることができます。

リスクマネジメントは不要?

リーガルリスクがあるのは分かったけど、これまで上手くやってこれたのだから、と考える経営者の方もいらっしゃるかもしれません。

これは、部分的には正解です。

まず、そもそも論として、リスクを事前に回避するマネジメントに必要なコストとの対比において、事後的な対応をすれば十分であって、事前にコストをかけるべきとまではいえないリスクも確かにあります。

こうしたリスクのマネジメントに経営資源を投下するよりは、本業に資源を投下するほうがよほど効率的な経営ができます。

放置できないリスクもある

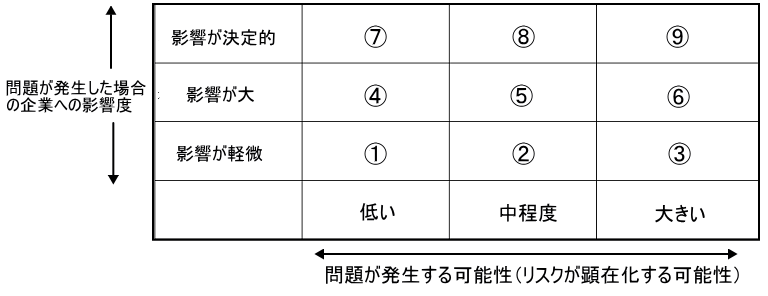

これに対して、企業には、必ずしも軽微とはいえないリスクがあります。次の表は企業のリスクを発生可能性と影響度で分類する表です。リスクアセスメントによく使用されます。

企業のリスクは、上記①のように発生可能性が低く、その影響も軽微なリスクから、上記⑨のように、発生可能性が大きく、発生した場合の影響が決定的ともいうべきリスクもあります。

すでに述べたところと重複しますが、これら①~⑨のリスクのうち、上記表①のようなリスクに対してまでコストを払うのは、効率的経営を損ねる可能性大です。

経営者としては、リスク発生可能性が低く、顕在化しても影響が軽微と言えるようなリスクに経営資源が割かれていないかの検討を行い、必要に応じて、経営資源の再配分を検討しなければなりません。

これに対して、上記表⑦~⑨は絶対に管理が必要です。

⑦~⑨に該当するリスクとしては、人命にかかわるものが典型例です。

また、企業が有する信用・ブランドを覆すもの(最近も、有名製造業者の品質偽装問題などがありましたね)なども、ここにあげうるリスクです。

経営者の法的地位に関わるもの(特に中小企業に多い)もここに入りえます(リスク⑦に評価されることが多いと思われます)。

こうしたリスクについては、いざ発生した場合に、これまで上手くやってこれた、では済みません。絶対にそのリスクを顕在化させないという断固たる意志を持ってマネジメントすることが必要になります。

また、たとえば⑥のように、会社に重大な影響を及ぼすリスクであって発生可能性が高いものについても、対応が必要になります。やや優先度は落ちますが⑤も要注意です。

こうしたリスクを管理することで、会社はより強くなり、より小さなリスクでリターンを追及していくことができるようになるのです。

企業は、マネジメントを要するリスクを背負っている

これまで、重大なリスク・決定的なリスクが顕在化した際、うまく乗り越えられたとしても、それは、そのとき、誰か(多くの場合、経営者本人か、危機対応を任せられる優秀な従業員)がうまく対応したというにすぎません。

しかし、これでは、リスクが顕在化した際に、経営者本人あるいはリスク対応可能な従業員という最大の経営資源を危機対応に注ぎ込む必要がでてきます。

しかも、その結果として、次も、危機を乗り越えられるという保証はないのです。

こうした事態は避けなければなりません。

リスクとリターン

企業は、必ずマネジメントしなければならないリスクを背負って、活動しています。ローリスク・ローリターン、ハイリスク・ハイリターンという言葉がありますが、リターンの背後にはリスクがあります。

企業は、必ずマネジメントしなければならないリスクを背負って、活動しています。ローリスク・ローリターン、ハイリスク・ハイリターンという言葉がありますが、リターンの背後にはリスクがあります。

このリスクを回避・軽減し、リターンを追及することが企業が目指すべき営利活動です。

ハイリスク・ハイリターンの契約取引の機会があった場合に、契約書作成等を通じたリスクマネジメントを介して、ミドルリスク・ハイリターンを目指す、こうした考え方が営利活動には必要になります。

企業活動全体を通じて、企業に生じ得るリスクを軽減した上でリターンを得る。重大なリスクをそのまま放置するのでは、強い企業をつくることはできません。

<上記表の再掲>

企業を強くするには、ここで評価した⑧や⑨のリスクを⑦へと移転させるマネジメント(リスク可能性を減らす)、上記⑧や⑨のリスクを⑤や⑥へと移転させるマネジメント(リスクをヘッジする)等の対策が必要です。

持続的に発展・成長する企業は、このリスクと戦い続けながら、リターンを得ています。

なお、面白いことに、こうしたリスク管理は、取引先との関係でも好影響を及ぼしえます。

品質管理を徹底する、個人情報管理を徹底する、こうしたリスクマネジメントは、取引先企業や金融機関その他ステークスホルダーの評価を高め、会社に好循環をもたらしえます。

リーガルリスクプロパーの話ではありませんが、リスクマネジメントに対する経営資源の投下は、危機を避けるというだけでなく、会社の信用性やブランドという価値をも生み出し得るのです。